Системи оподаткування

Основні податки в Україні та їх ставки

- Податок на прибуток підприємств 18%

- Єдиний соціальний внесок 22%

- Податок на доходи фізичних осіб 18%

- Податок на додану вартість (ПДВ) 20%

- Військовий збір 5 %

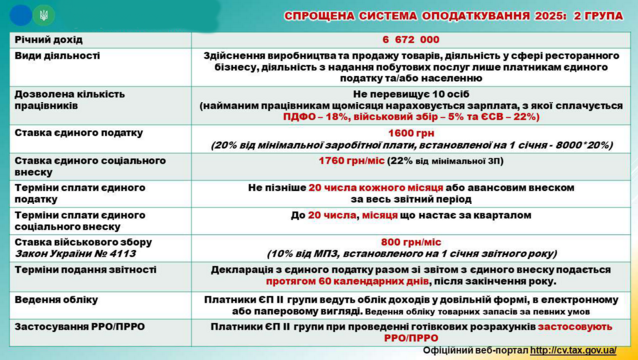

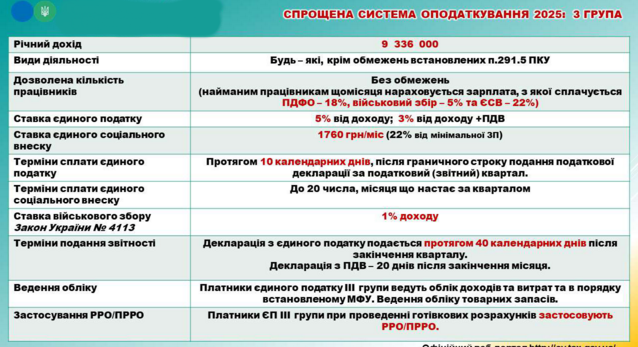

Спрощена система оподаткування

Спрощена система оподаткування в Україні дає право не платити безліч податків і зборів, що полегшує ведення бухгалтерії. Спрощену систему оподаткування (єдиний податок) можуть застосовувати як фізичні особи-підприємці так і юридичні особи резиденти.

Корисні посилання: